// Диагностику и лечение текущей инфляции нужно вести с большой осторожностью

И

нфляция в мире достигла на сегодня самого высокого уровня за последние 40-100 лет, в зависимости от страны. В настоящее время это стало серьезной проблемой для большинства стран, потому что пока неизвестно, прошла ли инфляция свой пик. Споры по этому поводу продолжаются. Если инфляция продолжит расти, серьезные социально-экономические проблемы будут неизбежны повсеместно. Политика центробанков по ее сдерживанию похожа на «игру с огнем»: небольшая ошибка может привести к еще более серьезным последствиям. Как мир дошел до этого? Когда в 2020 году началась пандемия, денежные балансы центральных банков США и Европы находились на историческом максимуме. В результате политики количественного смягчения (Quantitative Easing), проводимой Федеральной резервной системой (ФРС) и Европейским центральным банком (ЕЦБ) с целью спасения экономики после кризиса 2008 года, объем находящихся в обращении долларов и евро увеличился почти вдвое.

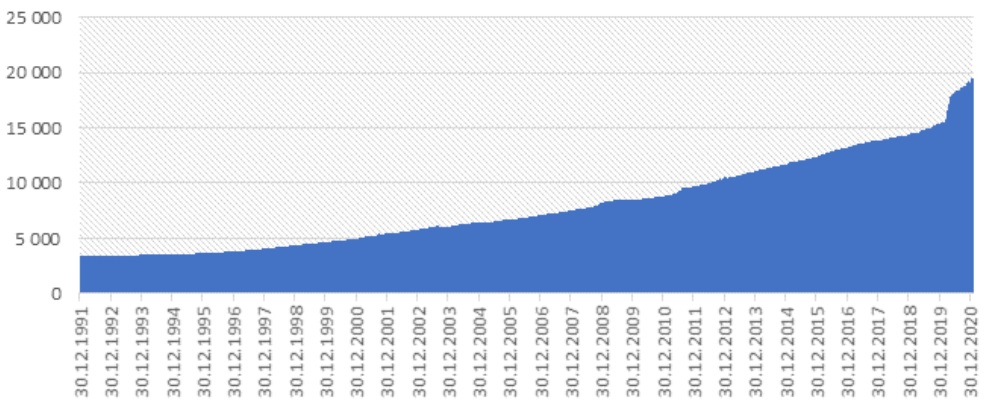

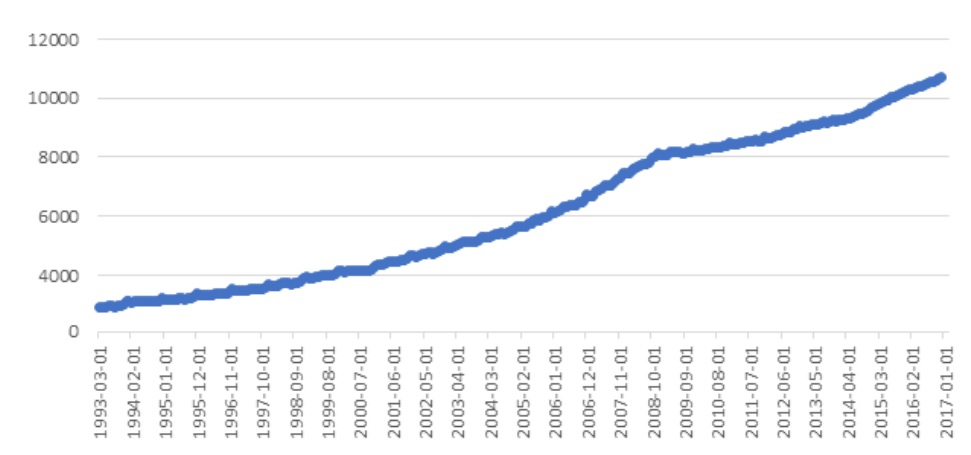

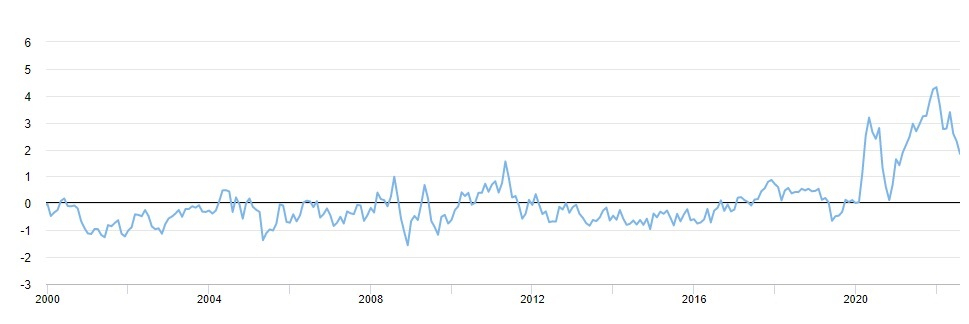

Второе десятилетие XXI века запомнилось той же денежно-кредитной политикой под девизом «продолжаем лечить кризис».Начиная с 2015 года Европейский центральный банк начал активно скупать облигации стран Еврозоны. Таким образом делалась попытка оживить экономику и поднять очень низкую инфляцию до целевого уровня – 2%. По мнению банка, инфляция, колеблющаяся в районе 1,5%, не позволяла повысить экономическую активность, а целевой уровень ЕЦБ составлял 2%. Только в 2015-2018 годах банк ввел в обращение 2,6 трлн. евро, купив еврооблигации.По сути, это было повторение политики ФРС в США с небольшими изменениями.Как в результате такой денежно-кредитной политики увеличилась денежная масса в США и Европейском Союзе, можно увидеть на графиках ниже.

Динамика роста денежной массы в США

Дело в том, что после череды последовательных финансовых кризисов в мире (в 1997 г. - в России, в 2000 г. - в Бразилии, в 2002 г. - в Аргентине, в 2008 г. - в США) позиции центральных банков укрепились, а их роль возросла. Концепция «независимого центрального банка» стала универсальным рецептом. Но за последние 15 лет ошибочность такого подхода неоднократно подтверждалась на практике.

Динамика роста денежной массы в Еврозоне

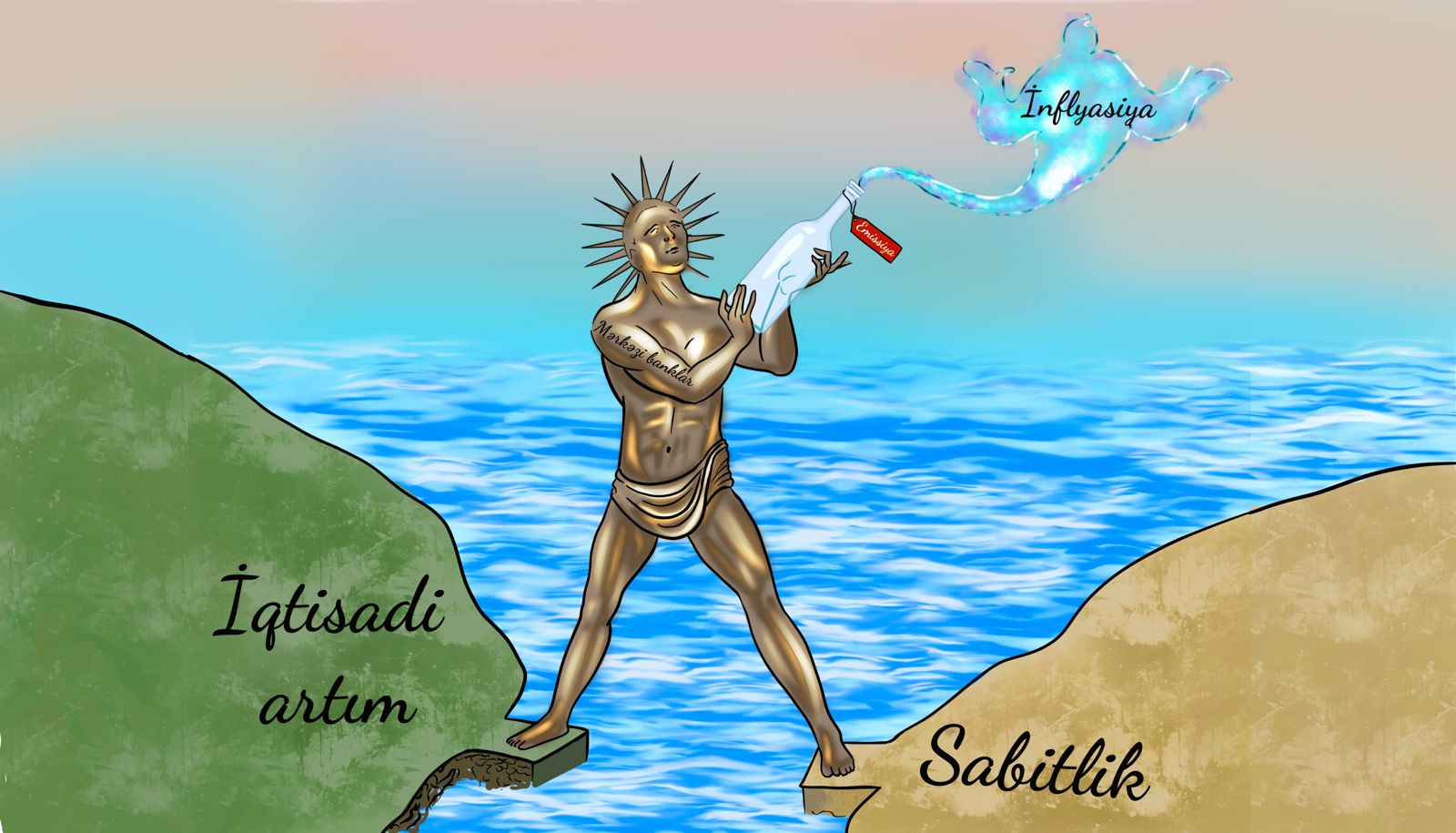

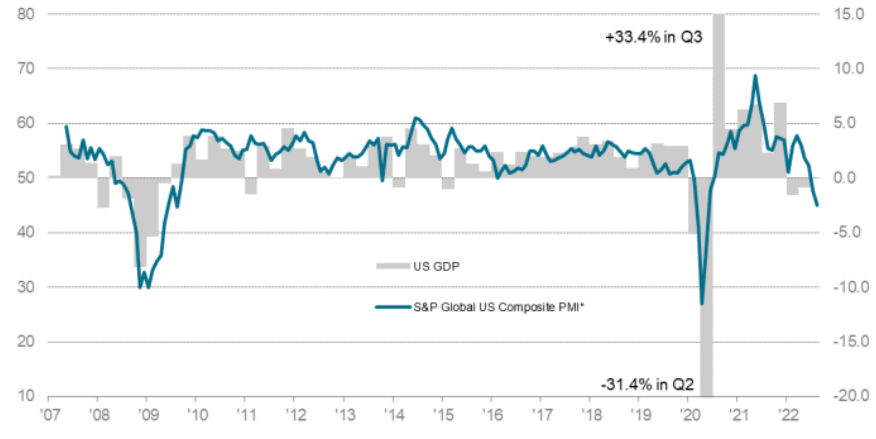

В современном мире невозможно, как это было прежде, запускать в оборот денежную массу, обеспеченную золотом. Потому что в 2020 году при объеме общего ВВП планеты в 83 885 млрд. долларов, стоимость всего золота составила 7 500 млрд. долларов. В такой ситуации обеспечение денежной эмиссии требует ювелирной точности. Если центральные банки не смогут направить эмиссию в реальный сектор в виде кредитов, то вместо оживления экономики, это приведет к созданию «финансовых пузырей», а затем к кризисам и гиперинфляции. В этом случае повторное изъятие этих денег из обращения создает отдельные проблемы. Если ВВП страны уменьшился, необходимо уменьшить денежную массу в обращении, но это должно быть сделано за счет погашения кредитов, выданных экономике. Когда центральные банки повышают с этой целью процентные ставки, снижается доступность кредитов, а значит, и экономическая активность, в результате чего увеличивается безработица и социальные проблемы. Если этого не сделать, инфляция продолжит расти высокими темпами. В этом случае центральные банки окажутся враскорячку, как легендарный Колосс Родосский. Однако на этом сходство не заканчивается: как и у Колосса, у центральных банков глиняные ноги, хотя издалека они и кажутся гигантами. Диагностика инфляции В 75% стран, отслеживаемых Международным валютным фондом, центральные банки повысили процентные ставки в ответ на рост инфляции. Федеральная резервная система США и Европейский центральный банк также ужесточают денежно-кредитную политику. Хотя это стандартная реакция, у медали есть обратная сторона: рост цен на кредиты неизбежно снижает деловую активность. В конечном итоге это может привести к рецессии. Как показывает консалтинговая компания S&P Global , измеряющая деловую активность в мире, глобальныйиндекс PMI опустился до самого низкого уровня за последние два года. Согласноотчету Oxford Economics, вероятность технической рецессии в ближайшие 12 месяцев в США и Евросоюзе приблизилась к 60%.

Жесткая денежно-кредитная политика центральных банков снизила глобальную деловую активность до 27-месячного минимума

По словам ученого-экономиста Эльшада Мамедова, который был гостем нашего видеокаста, в такой ситуации серьезную ответственность несут центральные банки. Их эффективная денежно-кредитная политика может создать условия для развития инфляции с управляемыми параметрами. Но принимаемые в этом направлении решения не следует выделять как универсальные. Для того чтобы иметь возможность проводить адекватную денежно-кредитную политику, центральные банки должны сначала точно диагностировать инфляцию, правильно определить ее структуру, а затем начать ее соответствующее «лечение».

Эльшад Мамедов: «В первую очередь должна быть проведена точная диагностика инфляции, и только потом может выбираться адекватная денежно-кредитная политика»

Структура инфляции может состоять из инфляции спроса и предложения. Иногда ситуация становится особенно сложной, когда они совпадают. Проще говоря, инфляция спроса порождается избытком денег в обращении. В настоящее время существует несколько причин, которые формируют инфляцию спроса в мире. Инфляция спроса

Фискальные пакеты, принятые некоторыми правительствами во время пандемии, привели к созданию на мировом рынке валютного «пузыря», особенно касательно доллара и евро. Если копнуть немного глубже, то выяснится, что на самом деле с 2008 года центральные банки, игравшие ведущую роль в мировой экономике, пытались бороться с экономическим кризисом за счет резкого увеличения денежной массы. Это привело к положительному эффекту в краткосрочной перспективе – оживлению экономики и смягчению экономических проблем. Но позже проблемы обострились, что также связано с текущей ситуацией в мировой экономике. По мнению некоторых экспертов, вместо того, чтобы направить возросшую денежную массу в инвестиции, 70-80% ее объема ушло на «финансовые пузыри». В результате вместо решения экономических проблем они углублялась.

Во время пандемии около 70-80% приросшей денежной массы ушло на «финансовые пузыри», а не на инвестиции

Однако пандемия вовсе не единственная причина, породившая «пузыри». Эксперт-экономист Эльман Садыгов разъяснил некоторые скрытые причины, усиливающие денежную инфляцию в мире. По его словам, одна из таких причин связана с политикой перехода на альтернативную энергетику. Между сторонниками альтернативной и традиционной энергетики уже много лет идет нешуточная борьба. Но в прошлом году победили сторонники альтернативной энергетики, и теперь на реализацию их проектов до 2040 года необходимо потратить до 100 триллионов долларов. Для того, чтобы отпустить такие средства бюджета ФРС США в 3,1 триллиона долларов было недостаточно. Он должен был увеличиться, и он увеличился и должен продолжить расти. Несмотря на то, что пока дана пауза.

Эльман Садыгов: «Рецепту, примененному в одной стране, нельзя вслепую следовать в другом государстве»

Тактика борьбы с «инфляцией спроса» (монетарной инфляцией) на первый взгляд кажется ясной: если денег в обращении много, их надо сокращать. Поэтому центральные банки развитых стран начали применять жесткую денежно-кредитную политику. Но повторение этой политики многими странами может привести к более серьезным последствиям. Монетарная политика имеет много тонкостей. Разные страны имеют разные экономические драйверы. Некоторые страны ориентированы на ресурсы, другие - на экспорт. Денежно-кредитная политика экспортоориентированных стран совершенно отличается от денежно-кредитной политики импортоориентированных стран. Страны, денежные единицы которых являются мировыми резервными валютами, могут печатать столько денег, сколько захотят, и комфортно нести долговое бремя, не подвергаясь при этом риску от разницы в курсах. В США риск девальвации равен нулю, потому что валютой уже является доллар. Но есть немало стран, в которых формируется риск девальвации. То есть существует риск того, что денежные единицы обесценятся по отношению к резервным валютам мира. В основном это зависит от ситуации в платежно-торговых балансах.

Даже Европа не может повторить денежно-кредитную политику, которую проводят США. С 2008 по 2013 год Китай проводил схожую с Америкой политику, но она не дала того же эффекта, потому что проблемы были другими.Если характер, содержание и структура инфляции не связаны с избыточной денежной массой в обращении, то изъятие денежной массы из экономики может дать противоположный эффект.

Монетарная политика США не подходит для других стран

Все это говорит о том, что универсальных рецептов в настоящее время не существует. Подходы должны быть дифференцированными. В зависимости от характера и содержания инфляции следует выбирать либо ужесточающие, либо, наоборот, стимулирующие меры. При этом следует учитывать еще один важный нюанс: наблюдаемая в настоящее время инфляция в мире носит не только монетарный характер. Она достаточно сложна как по структуре, так и по содержанию и характеру. Это также инфляция предложения, то есть в ее структуре высока доля таких факторов, как рост цен на топливо, продукты питания, нарушение логистики. Иными словами, даже если завтра какой-нибудь волшебной палочкой в мире из обращения будут изъяты все лишние деньги, а «финансовые пузыри» сдуются, инфляция не остановится. Подходы, выходы, механизмы управления должны быть как минимум такими же глубокими и разноплановыми, как эта сложность. Инфляция предложения: три головы дракона Среди немонетарных причин инфляции особенно важны три: рост цен на топливо, напряженность на продовольственном рынке и нарушение логистических схем. Хотя в настоящее время наблюдается определенное снижение цен на нефть, эксперты считают, что это коррекция и к концу года цены вернутся в диапазон 100-125 долларов. Международное энергетическое агентство считает, что спрос на нефть будет продолжать расти. Цена на газ проявляет устойчивую тенденцию роста, продиктованную геополитическими причинами, и возможность превышения к концу года планки в 3 тысячи долларов у многих не вызывает сомнений. Не только российско-украинская война стала причиной обострения продовольственной ситуации. Сюда же следует отнести наблюдаемую в Европе засуху и аграрную политику, проводимую отдельными странами. Протесты голландских фермеров против политики правительства превратились в сериал, продолжающийся уже более двух месяцев. Правительства в Европе оказались между двух огней - климатическими активистами и фермерами. Протесты фермеров во Франции, Италии и других странах повторяются все чаще.

В Европе протесты фермеров являются одним из триггеров инфляции предложения

Согласно отчету Конференции ООН по торговле и развитию (UNCTAD), третья серьезная проблема - нарушение цепочки поставок - останется с нами как минимум до конца 2022 года. Если в 2021 году рост мировых транспортно-логистических издержек и задержек в первую очередь затронул экономику США, ЕС и Великобритании, то в 2022 году развивающиеся страны в значительной степени ощутят его последствия на себе. Ниджат Гаджизаде, заведующий отделом Центра анализа экономических реформ и коммуникации, напоминает, что большую часть рабочей силы, занятой в логистических и транспортных компаниях, действующих в США и Еврозоне, составляли мигранты. Их возвращение на родину или переход на другую работу является одной из причин роста цен и задержек в логистической цепочке. Задержки, в свою очередь, увеличивают затраты производства. Потому что сегодня в целом Еврозона не имеет столько диверсифицированных ожиданий относительно потребностей в сырье, как раньше. Кроме того, рост цен на топливо на мировых рынках удорожает логистические услуги.

Ниджат Гаджизаде: «По данным Всемирной торговой организации, по сравнению с 2019 годом, в 2021 году нетарифные барьеры поднялись в 2,5 раза»

За последние 3 года время, затрачиваемое на погрузку контейнеров, увеличилось в 2 раза, а время, затраченное на выгрузку, увеличилось в 3 раза. Стоимость перевозки одного контейнера выросла в 5 раз. Этот фактор играет существенную роль в инфляции предложения. Хотя обычные люди часто об этом не задумываются, согласно отчету UNCTAD, проблемы с логистикой в развивающихся странах в пять раз больше влияют на цены, чем в богатых странах. Хотя Глобальный индекс стресса в цепочке поставок Федерального резервного банка Нью-Йорка в настоящее время несколько снизился, он выше оптимального нулевого уровня — на уровне 2 баллов, что является достаточно высоким показателем. Более того, если какой-либо из ожидаемых рисков (локдаун в Китае, эскалация напряженности вокруг Тайваня, эскалация военных действий на Украине и т. д.) материализуется, то индекс сразу подскочит вверх.

Хотя Глобальный индекс стресса в цепочке поставок немного снизился, он все еще остается достаточно высоким

По словам эксперта по вопросам логистики Алп Арслана Имамгулу, в такой ситуации поиск альтернативных маршрутов становится особенно актуальным. Сегодня в качестве альтернативы увеличение транзитных грузоперевозок через Азербайджан и Каспийское море и реализация Зангезурского коридора могут несколько снизить логистическую нагрузку в Евразии.

Алп Арслан Имангулу: «В каком направлении будут двигаться цены на логистику, будет зависеть от идущих в мире политических и экономических процессов»

Соседство против инфляции

В настоящее время центральные банки всех стран региона пытаются выбрать оптимальную политику сдерживания инфляции. Станислав Ткаченко, профессор Санкт-Петербургского государственного университета, говорит, что хотя ситуация в России относительно стабилизировалась после «взрыва инфляции» в феврале-апреле 2022 года, говорить о том, что меры, предпринятые ЦБ, были успешными, пока рано. Правительство в целях поддержки промышленности оказывает давление на Центральный банк, чтобы тот быстрее снижал процентные ставки. Но банк уделяет большое внимание развитию фондового рынка. По мнению бывшего советника председателя Национального банка Республики Казахстан Айдархана Кусаинова, единственный способ эффективно бороться с инфляцией — таргетировать ее уровень. В настоящее время Национальный банк Казахстана фактически не осуществляет таргетирование инфляции. Инфляция ускоряется, и страна пытается бороться с ней административно-приказными методами. Цены в основном контролируются государством. Как сообщил Vzglyad.az директор Департамента информации и коммуникаций Национального банка Казахстана Асан Ахметжан, годовая инфляция в Казахстане ускорилась с 8,4% в начале года до 15,0% в июле. На уровень инфляции влияют как внешние, так и внутренние факторы. В таких условиях Национальный банк Казахстана продолжает начатую в прошлом году дезинфляционную денежную в целях обеспечения ценовой стабильности. С начала 2022 года базовая ставка увеличена на 475 единиц с 9,75% до 14,5%. В дальнейшем Банк продолжит реализацию дезинфляционной политики, следуя принципам режима инфляционного таргетирования. Центральный банк Азербайджана пошел по пути отказа от каких-либо радикальных мер. Согласно решению Совета директоров Банка от 29 июля 2022 года учетная ставка составила 7,75%, нижняя граница процентного коридора – 6,25%, верхняя граница сохранена без изменений на уровне 9,25%. Существуют разные подходы к тому, как ЦБ должен проводить денежно-кредитную политику – сделать ее строго ограничительной или, наоборот, стимулирующей. Поскольку в стране нет излишней денежной массы, а инфляция завозится из-за рубежа, нет необходимости в жесткой монетарной политике ЦБ. Такая политика, наоборот, может ослабить экономическую активность в результате сокращения инвестиций. Большой вызов По подсчетам ООН, каждый процент роста цен на продукты питания означает увеличение числа бедных людей в мире еще на 10 миллионов человек. В результате взрыва инфляции, наблюдавшегося после начала войны в Украине, количество бедных людей на планете увеличилось на 95 миллионов человек. К сожалению, на глобальном уровне ничего нельзя сделать для решения этой проблемы. Для этого нет подходящих международных структур. Политика же международных финансовых институтов служит развитию единой мировой экономической модели, опирающейся на одну валюту. Но можно найти решения, которые облегчат ситуацию на региональном уровне. Например:

✔️ соседние страны выстраивают между собой здоровые региональные логистические схемы; ✔️ изъятие лишней денежной массы из оборота и направление ее в качестве инвестиций в проекты регионального значения; ✔️ формирование конструктивного сотрудничества между центральными банками. Эти меры не только возможны, но даже неизбежны и необходимы. Наиболее действенным шагом в противодействии инфляции может стать укрепление местного производства в странах региона, что поднимает необходимость в кооперации на качественно новый уровень.